W artykule omówimy, jak RRSO wpływa na całkowity koszt pożyczki oraz jakie dodatkowe opłaty mogą go zwiększać. Zrozumienie tego wskaźnika jest kluczowe, aby uniknąć nieprzyjemnych niespodzianek i pułapek związanych z umowami kredytowymi. Przeanalizujemy również, jak porównywać oferty pożyczek oraz jakie błędy najczęściej popełniają konsumenci w interpretacji RRSO.

Kluczowe informacje:- RRSO uwzględnia wszystkie koszty związane z pożyczką, co pozwala na lepsze porównanie ofert.

- Wysokość RRSO może znacznie różnić się w zależności od dodatkowych opłat, takich jak prowizje czy ubezpieczenia.

- Znajomość RRSO pomaga uniknąć pułapek finansowych i nieprzyjemnych niespodzianek przy spłacie kredytu.

- Porównując oferty pożyczek, warto zwracać uwagę na RRSO, a nie tylko na wysokość raty.

- Najczęstsze błędy w interpretacji RRSO mogą prowadzić do niekorzystnych decyzji finansowych.

Co to jest RRSO i dlaczego jest ważne przy pożyczkach?

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to kluczowy wskaźnik, który umożliwia konsumentom zrozumienie całkowitych kosztów związanych z pożyczkami. Wyrażany w procentach, RRSO uwzględnia nie tylko odsetki, ale także wszelkie dodatkowe opłaty, takie jak prowizje, podatki oraz inne koszty związane z umową pożyczkową. Dzięki temu, klienci mogą lepiej ocenić, ile naprawdę zapłacą za zaciągnięte zobowiązanie.

Wartość RRSO jest istotna, ponieważ pozwala na porównywanie ofert różnych instytucji finansowych. Dzięki temu, konsumenci mogą podejmować świadome decyzje finansowe, unikając pułapek związanych z niskimi ratami, które mogą ukrywać wysokie koszty dodatkowe. W dzisiejszym świecie, gdzie dostępnych jest wiele ofert pożyczkowych, znajomość RRSO staje się niezbędna dla każdego, kto planuje zaciągnięcie kredytu.

Jak oblicza się Rzeczywistą Roczną Stopę Oprocentowania?

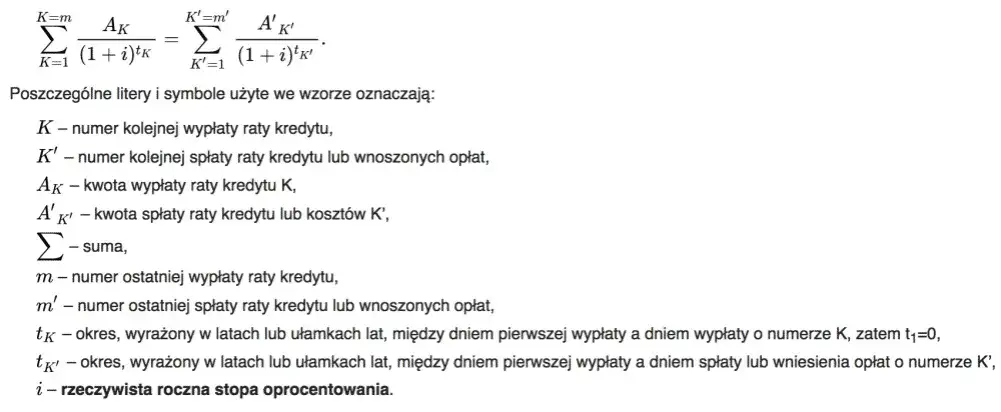

Obliczenie Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) jest kluczowe dla zrozumienia całkowitych kosztów pożyczki. Wzór na RRSO uwzględnia wszystkie elementy, które wpływają na koszt kredytu, w tym odsetki, opłaty administracyjne oraz inne koszty związane z umową. Dzięki temu, klienci mogą uzyskać pełny obraz tego, ile tak naprawdę zapłacą za zaciągnięte zobowiązanie.Główne składniki, które są brane pod uwagę przy obliczaniu RRSO, to kwota pożyczki, okres spłaty, oraz wszystkie dodatkowe opłaty. Warto zauważyć, że RRSO jest wyrażana w procentach, co pozwala na łatwe porównanie ofert różnych instytucji finansowych. W poniższej tabeli przedstawiamy komponenty, które mogą być uwzględnione w obliczeniach RRSO, używając rzeczywistych danych z ofert pożyczkowych.

| Komponent | Opis |

| Kwota pożyczki | Całkowita suma, którą klient zamierza pożyczyć. |

| Okres spłaty | Czas, w którym pożyczka ma być spłacona. |

| Odsetki | Kwota, którą pożyczkodawca pobiera za udostępnienie środków. |

| Opłaty administracyjne | Koszty związane z obsługą pożyczki, takie jak prowizje. |

| Ubezpieczenia | Jeśli wymagane, koszty ubezpieczenia związane z pożyczką. |

Wpływ opłat dodatkowych na RRSO i koszty kredytu

Opłaty dodatkowe mają znaczący wpływ na Rzeczywistą Roczną Stopę Oprocentowania oraz całkowity koszt kredytu. Koszty takie jak opłaty administracyjne, ubezpieczenia czy prowizje mogą znacząco zwiększyć RRSO. Na przykład, jeśli pożyczkodawca pobiera wysokie opłaty za przyznanie pożyczki, RRSO wzrasta, co oznacza, że całkowity koszt pożyczki również rośnie. Dlatego ważne jest, aby dokładnie analizować wszystkie koszty związane z pożyczką przed podjęciem decyzji.Czytaj więcej: Czy pożyczka jest opodatkowana? Sprawdź, jak uniknąć dodatkowych kosztów

Jak porównywać oferty pożyczek z uwzględnieniem RRSO?

Porównywanie ofert pożyczek z uwzględnieniem Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) jest kluczowym krokiem w podejmowaniu świadomej decyzji finansowej. RRSO pozwala na ocenę całkowitych kosztów związanych z pożyczką, co czyni ją niezwykle użytecznym narzędziem dla konsumentów. Warto jednak pamiętać, że nie wszystkie oferty są takie same, dlatego należy dokładnie analizować warunki każdej z nich.

Przy porównywaniu ofert, zwróć uwagę na wszystkie dodatkowe opłaty, które mogą wpłynąć na RRSO. Często pożyczkodawcy podają tylko podstawowe informacje, a ukryte koszty mogą znacznie zwiększyć całkowity koszt pożyczki. Zbieraj informacje z różnych źródeł, aby uzyskać pełen obraz i upewnić się, że wybierasz ofertę, która najlepiej odpowiada Twoim potrzebom finansowym.

Różnice w RRSO między różnymi typami pożyczek

Różne typy pożyczek mogą mieć znacznie różne wartości Rzeczywistej Rocznej Stopy Oprocentowania. Na przykład, pożyczki osobiste mogą oferować niższe RRSO w porównaniu do pożyczek krótkoterminowych, takich jak pożyczki payday. Dlatego ważne jest, aby rozumieć, jak różne czynniki wpływają na te różnice, w tym czas spłaty i wysokość pożyczki.

W przypadku kredytów hipotecznych, RRSO często jest niższe, ale całkowite koszty mogą być wyższe ze względu na dłuższy okres spłaty. Zrozumienie tych różnic pozwoli Ci lepiej ocenić, która oferta jest najbardziej korzystna w Twojej sytuacji. Rekomendowane jest również, aby korzystać z kalkulatorów RRSO dostępnych online, które mogą pomóc w szybkiej analizie różnych ofert.

Częste błędy w interpretacji RRSO przez konsumentów

Wiele osób popełnia błędy podczas interpretacji Rzeczywistej Rocznej Stopy Oprocentowania (RRSO), co może prowadzić do niekorzystnych decyzji finansowych. Jednym z najczęstszych błędów jest skupianie się wyłącznie na wysokości raty pożyczki, zamiast uwzględniania całkowitych kosztów, które RRSO reprezentuje. W rezultacie konsumenci mogą wybrać ofertę, która wydaje się korzystna na pierwszy rzut oka, ale w rzeczywistości kryje wysokie dodatkowe opłaty.

Innym powszechnym błędem jest porównywanie ofert pożyczek bez uwzględnienia różnych okresów spłaty. Krótszy okres spłaty może prowadzić do wyższej RRSO, mimo że całkowity koszt pożyczki jest niższy. Dlatego tak ważne jest, aby dokładnie analizować wszystkie aspekty oferty, a nie tylko skupiać się na jednym wskaźniku. Warto również zwracać uwagę na szczegóły umowy, które mogą wpływać na wysokość RRSO.

Jak uniknąć pułapek związanych z RRSO w umowach kredytowych

Aby uniknąć pułapek związanych z Rzeczywistą Roczną Stopą Oprocentowania, warto stosować kilka prostych strategii. Po pierwsze, zawsze dokładnie czytaj umowy i zwracaj uwagę na wszystkie opłaty dodatkowe, które mogą wpływać na całkowity koszt kredytu. Po drugie, porównuj oferty z uwzględnieniem RRSO, a nie tylko wysokości raty, aby mieć pełen obraz kosztów. Na koniec, korzystaj z dostępnych narzędzi online, takich jak kalkulatory RRSO, które pomogą Ci w analizie różnych ofert.

Jak wykorzystać RRSO do negocjacji lepszych warunków pożyczki

Wiedza na temat Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) to nie tylko narzędzie do porównywania ofert, ale także potężny atut w negocjacjach z pożyczkodawcami. Kiedy zrozumiesz, jak RRSO wpływa na całkowity koszt pożyczki, możesz skuteczniej argumentować w rozmowach z przedstawicielami instytucji finansowych. Warto przygotować się na spotkanie, zbierając informacje o konkurencyjnych ofertach oraz ich RRSO, co pozwoli Ci na przedstawienie solidnych argumentów do negocjacji.

Przykładowo, jeśli znajdziesz pożyczkę o niższym RRSO w innej instytucji, możesz przedstawić tę informację swojemu pożyczkodawcy jako punkt wyjścia do negocjacji. Wiele banków i firm pożyczkowych jest otwartych na dostosowanie warunków, aby utrzymać klienta, zwłaszcza jeśli mają możliwość konkurowania z innymi ofertami. Pamiętaj, że negocjacje są kluczowe – nawet niewielka zmiana w RRSO może znacząco wpłynąć na Twoje miesięczne raty i całkowity koszt pożyczki. W ten sposób, umiejętne wykorzystanie RRSO może przynieść wymierne korzyści finansowe.