Usunięcie konta w chwilówkach to proces, który może wydawać się skomplikowany, ale jest kluczowy dla ochrony Twoich danych osobowych. Wiele osób decyduje się na ten krok, aby uniknąć niechcianych zobowiązań finansowych i zabezpieczyć swoje informacje. W artykule omówimy, jak skutecznie usunąć konto na popularnych serwisach, takich jak Vivus, oraz jak pozbyć się danych z Biura Informacji Kredytowej (BIK).

Ważne jest, aby zrozumieć, że usunięcie konta nie tylko chroni Twoje dane, ale również wpływa na Twoją historię kredytową. Dlatego przed podjęciem decyzji warto zapoznać się z procesem oraz konsekwencjami, które mogą wyniknąć z tego kroku. Poniżej przedstawiamy kluczowe informacje, które pomogą Ci w podjęciu świadomej decyzji.

Kluczowe informacje:- Aby usunąć konto w chwilówkach, należy wypełnić formularz wniosku na stronie serwisu.

- Usunięcie konta na Vivus i innych platformach wymaga przesłania wniosku na adres firmy.

- Warto przygotować odpowiednie dokumenty, aby przyspieszyć proces usunięcia konta.

- Usunięcie konta może wpłynąć na Twoją historię kredytową, dlatego warto znać konsekwencje tego działania.

- Możesz również rozważyć dezaktywację konta, co pozwoli Ci na chwilowe zawieszenie aktywności bez usuwania danych.

Jak skutecznie usunąć konto w chwilówkach i zyskać spokój

Usunięcie konta w chwilówkach to kluczowy krok dla wielu osób, które pragną zabezpieczyć swoje dane osobowe i uniknąć niechcianych zobowiązań finansowych. W dzisiejszych czasach, gdy dostęp do usług finansowych jest tak łatwy, warto wiedzieć, jak skutecznie zakończyć współpracę z takimi serwisami. Decyzja o usunięciu konta może przynieść ulgę i spokój, ale wymaga znajomości odpowiednich procedur, które są różne dla różnych platform.

Ważne jest, aby przed podjęciem decyzji o usunięciu konta zrozumieć, jakie są dostępne opcje oraz jakie mogą być konsekwencje tego działania. W artykule przedstawimy szczegółowe informacje na temat procesu usuwania konta w popularnych serwisach chwilówkowych, takich jak Vivus, oraz omówimy, jak usunąć swoje dane z Biura Informacji Kredytowej (BIK). Dzięki temu będziesz mógł podjąć świadomą decyzję, która najlepiej odpowiada Twoim potrzebom.

Krok po kroku: Jak usunąć konto na Vivus i innych serwisach

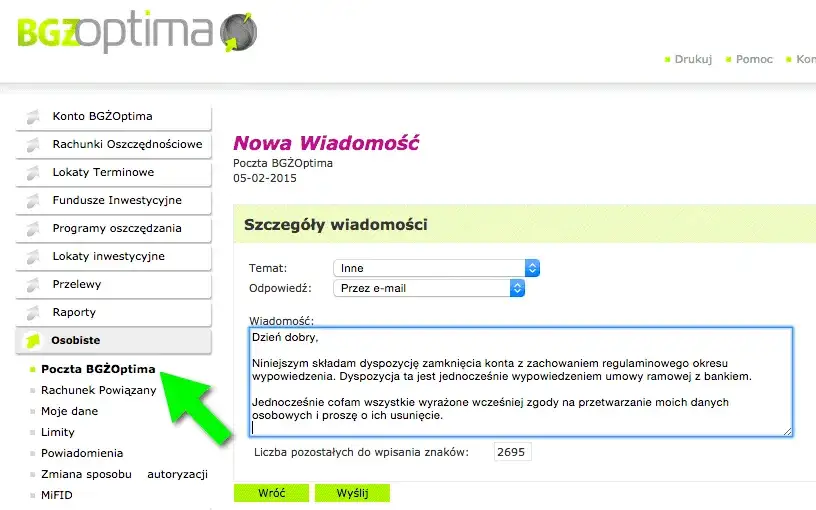

Aby usunąć konto na Vivus, należy przejść przez kilka prostych kroków. Po pierwsze, odwiedź stronę internetową Vivus i zaloguj się na swoje konto. Następnie znajdź sekcję dotyczącą zarządzania kontem, gdzie powinieneś znaleźć opcję usunięcia konta. Wypełnij formularz wniosku, w którym podasz powód usunięcia oraz potwierdzisz swoją tożsamość. Na koniec, wyślij formularz na wskazany adres e-mail lub bezpośrednio przez stronę.

Podobny proces obowiązuje w innych serwisach chwilówkowych, takich jak Wonga i Provident. W każdym przypadku ważne jest, aby dokładnie zapoznać się z wymaganiami konkretnego serwisu, ponieważ mogą się one różnić. Pamiętaj, że usunięcie konta to decyzja, która powinna być dobrze przemyślana, a także wiązać się z odpowiednim przygotowaniem dokumentów.

- W Vivus: Zaloguj się, znajdź sekcję zarządzania kontem, wypełnij formularz wniosku.

- W Wonga: Podobnie, zaloguj się i postępuj zgodnie z instrukcjami na stronie.

- W Provident: Sprawdź wymagania dotyczące usunięcia konta na ich stronie internetowej.

Wszystkie te kroki mają na celu zapewnienie, że proces usunięcia konta przebiegnie sprawnie i bezproblemowo. Zawsze warto upewnić się, że nie masz żadnych otwartych zobowiązań finansowych przed podjęciem decyzji o usunięciu konta.

Wymagane dokumenty i informacje do usunięcia konta

Aby usunąć konto w chwilówkach, konieczne jest przygotowanie odpowiednich dokumentów i informacji. W zależności od serwisu, z którego chcesz zrezygnować, mogą być wymagane różne dane. Zazwyczaj będziesz musiał podać swoje dane osobowe, takie jak imię, nazwisko, adres e-mail oraz numer telefonu, które były używane podczas rejestracji konta. Dodatkowo, niektóre serwisy mogą wymagać potwierdzenia tożsamości, co może wiązać się z przesłaniem skanu dowodu osobistego lub innego dokumentu tożsamości.

Warto również pamiętać, że przed usunięciem konta powinieneś sprawdzić, czy nie masz żadnych otwartych zobowiązań finansowych. Upewnij się, że wszystkie pożyczki zostały spłacone, a także, że nie ma żadnych zaległości. Brak takich zobowiązań jest często wymagany do pomyślnego zakończenia procesu usunięcia konta. Przygotowanie tych informacji z wyprzedzeniem pomoże Ci zaoszczędzić czas i uniknąć niepotrzebnych komplikacji.

Czytaj więcej: Chwilówki bez umowy do domu – wygodne pożyczki online bez stresu

Konsekwencje usunięcia konta w chwilówkach dla historii kredytowej

Usunięcie konta w chwilówkach może mieć istotny wpływ na Twoją historię kredytową. Wiele osób nie zdaje sobie sprawy, że decyzja o zakończeniu współpracy z serwisem pożyczkowym może wpłynąć na ich przyszłe możliwości finansowe. Gdy konto zostaje usunięte, informacja o tym może być zarejestrowana w Biurze Informacji Kredytowej, co może mieć konsekwencje dla Twojej zdolności do uzyskania kolejnych pożyczek lub kredytów.

Warto wiedzieć, że historia kredytowa jest jednym z kluczowych elementów branych pod uwagę przez instytucje finansowe przy podejmowaniu decyzji o przyznaniu kredytu. Jeśli Twoje konto zostało usunięte, a do tego w przeszłości występowały opóźnienia w spłacie, może to negatywnie wpłynąć na Twój scoring kredytowy. Dlatego przed podjęciem decyzji o usunięciu konta, dobrze jest rozważyć wszystkie za i przeciw.Jak usunąć dane z Biura Informacji Kredytowej (BIK)

Usunięcie danych z Biura Informacji Kredytowej (BIK) to proces, który wymaga odpowiednich kroków i dokumentacji. Przede wszystkim musisz złożyć wniosek o usunięcie danych, który zazwyczaj można znaleźć na stronie internetowej BIK. Wniosek ten powinien zawierać Twoje dane osobowe, takie jak imię, nazwisko, adres oraz PESEL, a także informacje o danych, które chcesz usunąć. Pamiętaj, że usunięcie danych z BIK jest możliwe tylko w określonych sytuacjach, na przykład po spłacie wszystkich zobowiązań.

Po złożeniu wniosku, BIK ma określony czas na jego rozpatrzenie. Warto również przygotować się na konieczność dostarczenia dodatkowych dokumentów, takich jak potwierdzenia spłat lub inne dowody, które mogą być wymagane. W przypadku, gdy Twoje dane są przetwarzane w sposób niezgodny z prawem, masz prawo do ich usunięcia. Zawsze dobrze jest być świadomym swoich praw jako konsumenta.

| Krok | Opis |

| 1 | Złożenie wniosku o usunięcie danych w BIK. |

| 2 | Podanie wymaganych danych osobowych i informacji o danych do usunięcia. |

| 3 | Dostarczenie ewentualnych dodatkowych dokumentów potwierdzających spłatę zobowiązań. |

Alternatywy dla usunięcia konta w chwilówkach

Decyzja o usunięciu konta w chwilówkach nie zawsze jest jedyną opcją. Wiele osób może rozważyć dezaktywację konta jako alternatywę, co pozwala na tymczasowe zawieszenie działalności bez trwałego usuwania danych. Tego typu rozwiązanie może być korzystne, jeśli planujesz w przyszłości ponownie skorzystać z usług danej platformy. Dezaktywacja konta jest często prostsza i szybsza, a także pozwala na zachowanie historii transakcji i danych osobowych.

Warto również zauważyć, że dezaktywacja konta nie wpływa na Twoją historię kredytową, co może być istotne, jeśli planujesz ubiegać się o kredyt w przyszłości. W przypadku, gdy zdecydujesz się na dezaktywację, możesz później łatwo reaktywować swoje konto, co może być korzystne, jeśli Twoje potrzeby finansowe zmienią się w przyszłości. Dlatego dezaktywacja konta może być bardziej elastycznym rozwiązaniem niż jego całkowite usunięcie.

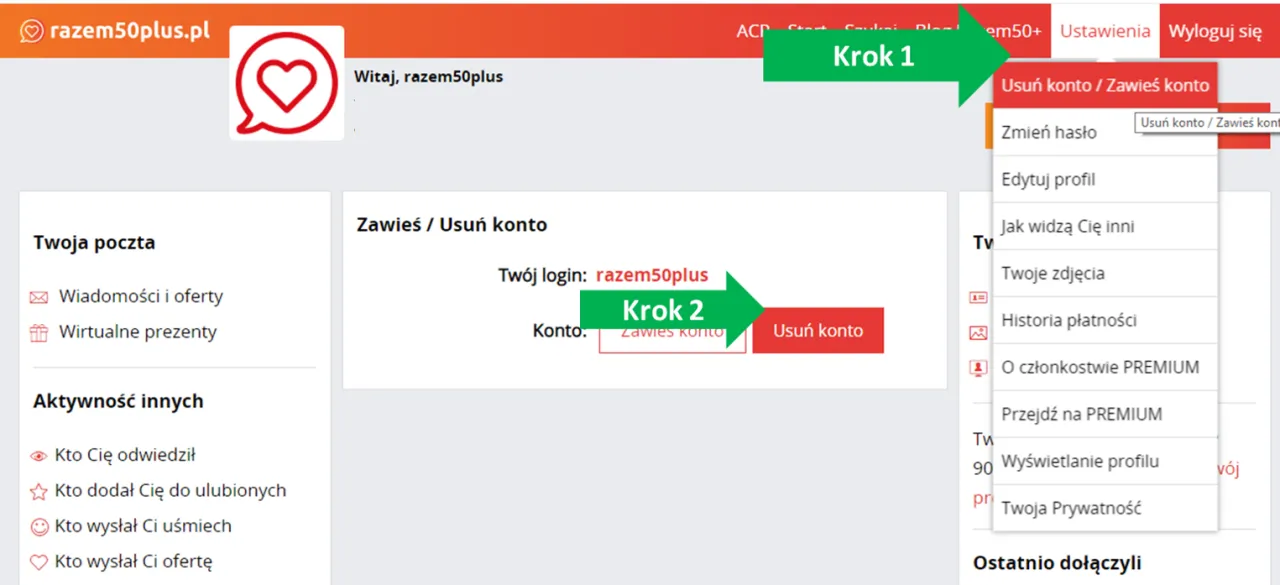

Jak dezaktywować konto w chwilówkach bez utraty danych

Aby dezaktywować konto w chwilówkach, zazwyczaj wystarczy zalogować się na swoje konto i znaleźć odpowiednią opcję w ustawieniach. Wiele serwisów oferuje prostą możliwość dezaktywacji, która nie wymaga skomplikowanych procedur. Wystarczy kliknąć na opcję "Dezaktywuj konto" i potwierdzić swoją decyzję. Pamiętaj, że w niektórych przypadkach możesz być poproszony o podanie powodu dezaktywacji.

Dezaktywacja konta pozwala na zachowanie wszystkich danych, co oznacza, że nie stracisz historii swoich transakcji ani zapisanych informacji. W przypadku, gdy zdecydujesz się na powrót do serwisu, wystarczy ponownie aktywować konto, co jest znacznie szybsze niż proces rejestracji od nowa. Takie rozwiązanie daje Ci większą kontrolę nad swoimi finansami i pozwala na elastyczność w korzystaniu z usług chwilówkowych.

Kiedy lepiej zawiesić konto zamiast go usuwać?

Decyzja o zawieszeniu konta w chwilówkach może być korzystniejsza niż jego usunięcie w różnych sytuacjach. Jeśli nie jesteś pewien, czy w przyszłości będziesz potrzebować usług pożyczkowych, zawieszenie konta pozwala zachować wszystkie dane, historię transakcji oraz możliwość szybkiego powrotu do korzystania z serwisu. W takim przypadku nie musisz przechodzić przez proces rejestracji od nowa, co może być czasochłonne.

Inną sytuacją, w której warto rozważyć zawieszenie konta, jest czas, gdy masz otwarte zobowiązania finansowe. Zamiast usuwać konto, lepiej je zawiesić, aby uniknąć potencjalnych problemów związanych z historią kredytową. Zawieszenie konta nie wpływa na Twoją zdolność kredytową, co może być istotne, gdy planujesz ubiegać się o kredyt w przyszłości. Dlatego, jeśli nie jesteś pewien swojej decyzji, zawieszenie konta może być bardziej elastycznym rozwiązaniem.

Jak zarządzać swoimi danymi osobowymi po usunięciu konta?

Po usunięciu konta w chwilówkach, warto zainwestować czas w zarządzanie swoimi danymi osobowymi. Pamiętaj, że usunięcie konta nie zawsze oznacza, że Twoje dane zniknęły całkowicie. Dlatego warto regularnie sprawdzać, jakie informacje są przechowywane przez różne instytucje finansowe oraz biura informacji kredytowej. Możesz skorzystać z narzędzi do monitorowania swojej tożsamości, które pomogą Ci w identyfikacji ewentualnych nieprawidłowości.

W przyszłości, z uwagi na rosnące znaczenie ochrony danych osobowych, warto być świadomym swoich praw. Zmiany w przepisach dotyczących ochrony danych mogą wpłynąć na to, jak instytucje finansowe przechowują i przetwarzają Twoje informacje. Dlatego warto być na bieżąco z nowinkami prawnymi oraz korzystać z możliwości, jakie dają nowe technologie, takie jak usługi zarządzania tożsamością czy aplikacje do monitorowania kredytów, aby mieć pełną kontrolę nad swoimi danymi. W ten sposób możesz nie tylko zabezpieczyć swoje informacje, ale także poprawić swoją historię kredytową i zwiększyć szanse na uzyskanie korzystnych warunków kredytowych w przyszłości.